Các lệnh trừng phạt của phương Tây, bao gồm cả việc chặn kết nối SWIFT với một số ngân hàng Nga, sẽ ảnh hưởng đến các dự án đầu tư của Nga tại Việt Nam, chủ yếu trong lĩnh vực năng lượng.

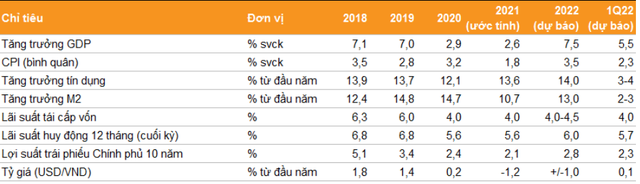

Báo cáo mới đây của VNDIRECT ước tính, tăng trưởng GDP quý 1/2022 của Việt Nam không đổi ở mức 5,5% so với cùng kỳ. Trong cả năm 2022, VNDIRECT giữ nguyên dự báo tăng trưởng GDP của nền kinh tế Việt Nam ở mức 7,5%.

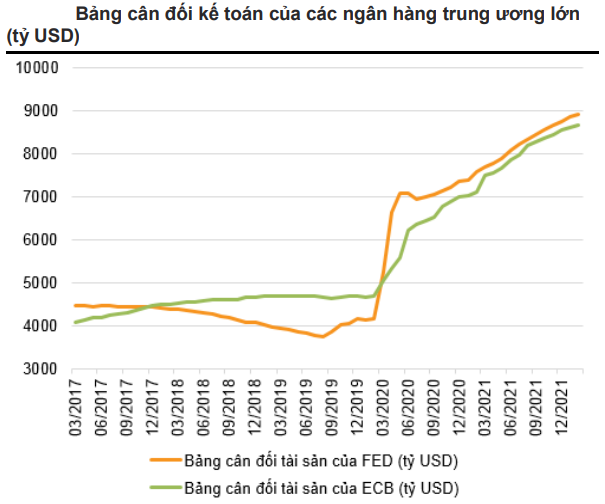

Nguồn: VNDIRECT, TCTK, NHNN

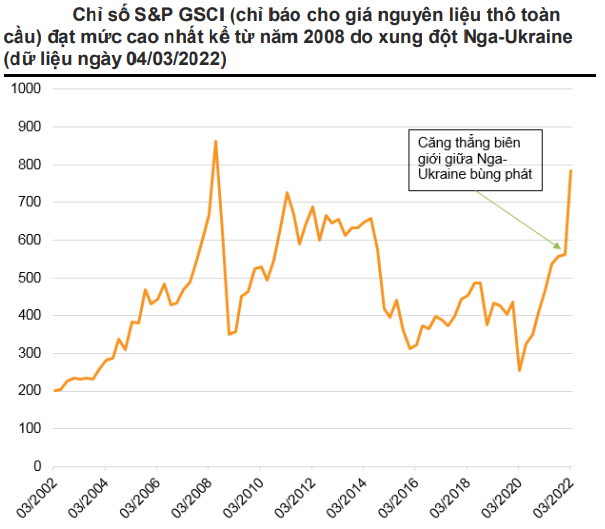

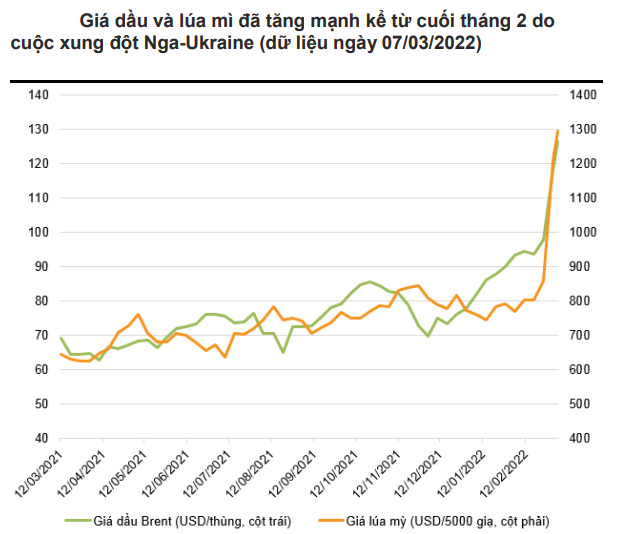

Báo cáo lưu ý, xung đột Nga-Ukraine bùng nổ và các biện pháp trừng phạt kinh tế của phương Tây đối với Nga khiến thị trường hàng hóa biến động mạnh và gây ra nguy cơ gián đoạn chuỗi cung ứng.

Nguồn: BLOOMBERG, VNDIRECT

Nguồn: BLOOMBERG, VNDIRECT

Nguồn: CME GROUP, VNDIRECT

Nguồn: TCTK, VNDIRECT

Đặc biệt, theo VNDIRECT, tác động trực tiếp của cuộc xung đột Nga-Ukraine đến nền kinh tế Việt Nam là không lớn. Xuất khẩu của Việt Nam sang Nga và Ukraine chỉ chiếm 1,1% tổng xuất khẩu của Việt Nam, và Nga cũng như Ukraine không phải là thị trường xuất khẩu chính cho bất kỳ sản phẩm nào của Việt Nam.

Tuy nhiên, nếu xung đột Nga-Ukraine kéo dài, tác động gián tiếp đến thương mại và nền kinh tế Việt Nam sẽ lớn hơn do nhu cầu từ EU và Mỹ chậm lại. Hiện Mỹ và các nước thành viên EU chiếm khoảng 40% thị trường xuất khẩu của Việt Nam trong khi các nước châu Á chiếm khoảng 48% thị trường xuất khẩu.

Ngoài ra, xung đột Nga-Ukraine ít có khả năng làm gián đoạn chuỗi cung ứng của ngành sản xuất Việt Nam do nhập khẩu của Việt Nam từ các nước này chỉ chiếm 0,8% tổng kim ngạch nhập khẩu của Việt Nam (trong đó nhập khẩu chính là thép và than). Tuy nhiên, các nhà sản xuất Việt Nam có thể phải đối mặt với áp lực chi phí đầu vào gia tăng do giá các mặt hàng cơ bản tăng mạnh do xung đột giữa Nga và Ukraine.

Nguồn: TCTK, VNDIRECT

Nguồn: TCTK, VNDIRECT

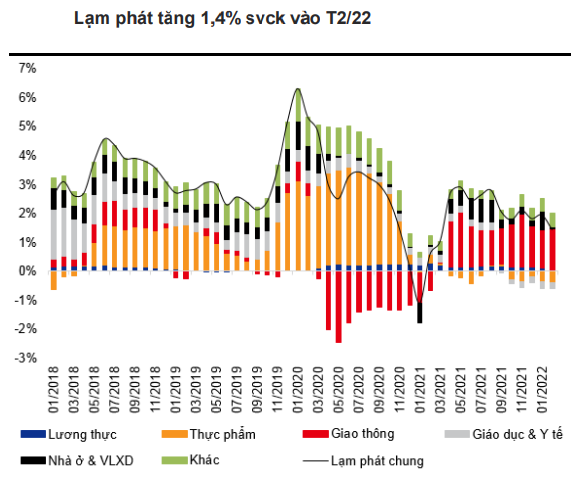

Lạm phát của Việt Nam vẫn ở mức thấp trong tháng 2/2022 với chỉ số CPI chỉ tăng 1,4% so với cùng kỳ, giảm từ mức 1,9% so với cùng kỳ trong tháng 1. Lạm phát trong tháng 2 vẫn ở mức thấp do giá thực phẩm và dịch vụ giáo dục giảm so với cùng kỳ năm ngoái.

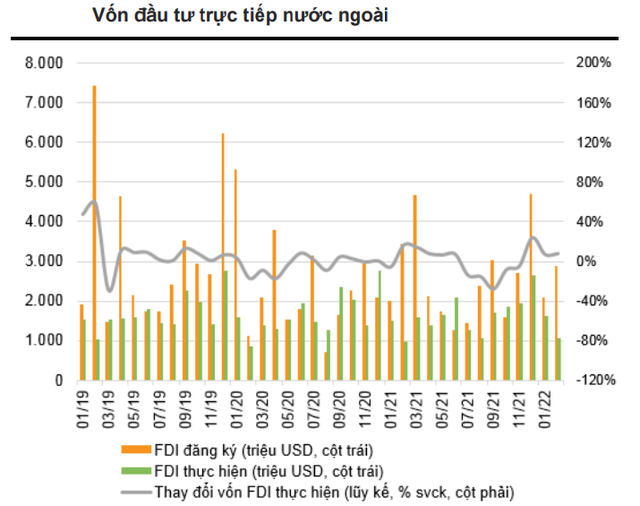

Ít rủi ro đối với dòng vốn FDI, trong khi áp lực rút vốn gia tăng đối với dòng vốn FII

Nguồn: TCTK, VNDIRECT

VNDIRECT nhận định, cuộc khủng hoảng Nga -Ukraine ít ảnh hưởng đến môi trường đầu tư và dòng vốn đầu tư trực tiếp nước ngoài vào Việt Nam do đầu tư trực tiếp từ Nga và Ukraine vào Việt Nam chỉ chiếm 0,4% tổng vốn đầu tư trực tiếp nước ngoài vào Việt Nam.

Ngoài ra, xung đột Nga -Ukraine ít có khả năng làm gián đoạn chuỗi cung ứng của ngành sản xuất Việt Nam do nhập khẩu của Việt Nam từ các nước này chỉ chiếm 0,8% tổng kim ngạch nhập khẩu của Việt Nam (trong đó nhập khẩu chính là thép và than). Tuy nhiên, các nhà sản xuất Việt Nam có thể phải đối mặt với áp lực chi phí đầu vào gia tăng bởi giá các mặt hàng cơ bản đang tăng mạnh do xung đột giữa Nga và Ukraine.

Nguồn: TCTK, VNDIRECT

Về đầu tư gián tiếp nước ngoài (FII), Việt Nam có thể chứng kiến sự thoái lui của dòng vốn FII trong ngắn hạn, bởi các nhà đầu tư tài chính toàn cầu có xu hướng bán bớt các tài sản rủi ro để chuyển hướng sang các tài sản được coi là an toàn hơn như vàng hoặc đô la Mỹ do xung đột Nga-Ukraine.

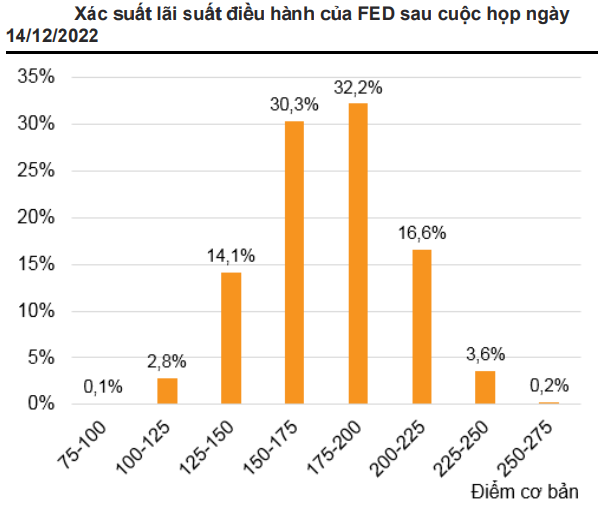

Bên cạnh đó, trong ngắn hạn, kỳ vọng lợi tức đồng USD tăng lên do lộ trình tăng lãi suất điều hành của FED cũng khiến dòng vốn đầu tư gián tiếp rút khỏi các thị trường mới nổi và cận biên để quay trở lại Mỹ.

Không thể sao chép

Tầng 14, Tháp Tây, Lotte Center Hà Nội, 54 Phố Liễu Giai, Phường Cống Vị, Quận Ba Đình, Hà Nội, Việt Nam.

Khu Kinh tế Nghi Sơn, Xã Hải Yến, Thị xã Nghi Sơn, Tỉnh Thanh Hóa, Việt Nam.

EMAIL : contact@nsrp.com.vn